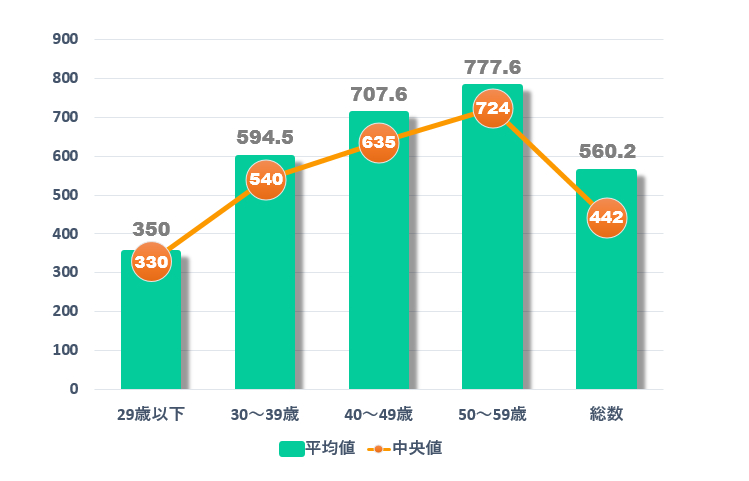

世帯年収(=世帯所得)の平均は、厚生労働省が発表した国民生活基礎調査の概要を見ると20代・30代・40代・50代・60代以上と各年代における推移は次のグラフのようになっています。

この日本人の平均的な世帯年収を稼ぐ夫婦が平均的な暮らしを目指すとどうなるのかについてシミュレーションしてみました。

ここでいう平均的な暮らしとは、次の4つの項目を日本の平均値金額に設定した暮らしを意味しています。

- 平均的な生活費

- 平均的な住居費

- 平均的な教育費

- 平均的な自動車費

この平均的な生活レベルを平均的な世帯年収の夫婦が目指すとどうなるのかについて、夫婦の資産をシミュレーションしていきます。

平均的な暮らしを目指す家族像

平均的な年収で、平均的な暮らしはできるのか。

このシミュレーションを行う上で、まずは日本の平均的な家族像について確認していきます。

ここでは家族の世帯年収の他、家族人数、貯金額を平均値として設定していき、日本の平均的な家族像を作り上げていきます。

平均的な世帯年収

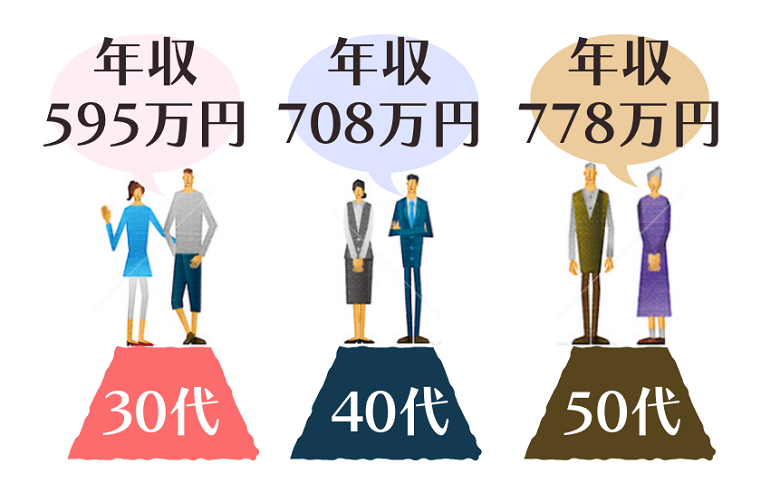

まず平均的な世帯年収は先ほどのグラフで確認した上図の世帯年収を使用します。

シミュレーションで使用する世帯年収

- 30代…595万円

- 40代…708万円

- 50代…778万円

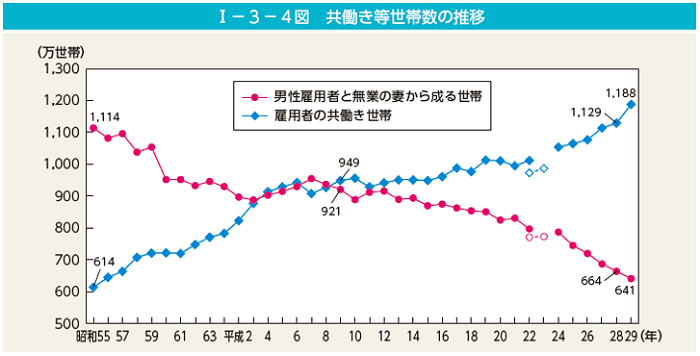

また、世帯年収の平均値を稼ぐ夫婦の就業形態を調べてみると次のような資料が見つかりました。

上の折れ線グラフは、内閣府が発表した

- 赤:会社員+専業主婦のシングルインカム世帯数

- 青:夫婦共働きのダブルインカム世帯数

の推移を表しています。

グラフを見てもらえば分かるように、共働き夫婦の数は年々増え続けており、平成29年では約65%(3世帯に2世帯の割合)が夫婦共働き世帯となっています。

つまり、上で紹介した世帯年収の平均値は、夫婦共働きの稼ぎによって実現している年収であることが覗えます。

平均的な貯蓄金額

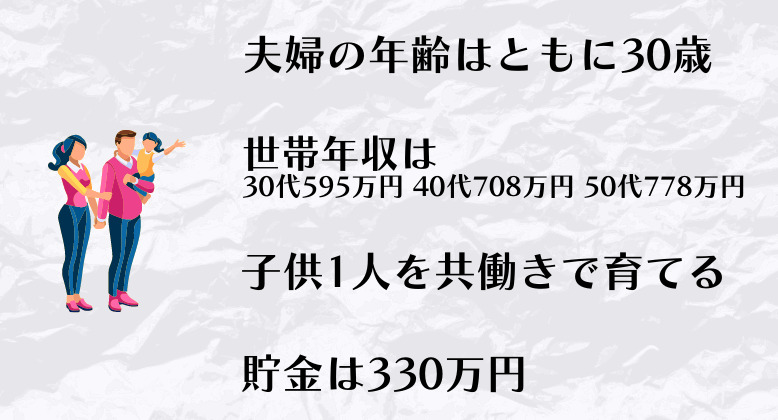

ここではシミュレーションする夫婦の年齢を、ともに30歳とします。

リクナビによる調査結果を見ると、30才時点の平均貯蓄額は約330万円ということが分かります。

ということで、ここでは330万円を貯蓄している状態でシミュレーションを実行していくことにします。

平均的な家族構成

子供の出生率は最新の人口動態統計(厚生労働省)によると「1.44」と分かります。

ここでは子供1人を生み、育てていくことを平均的な状況として設定し、家族3人で生活していくことにします。

平均的な暮らしとはどのような暮らしか

平均的な年収がはっきりしたところで、次に考えたいことは「平均的な暮らしとはどのような暮らしなのか」ということです。

平均的な暮らしに関わる支出額を数値化することは、骨が折れる作業ですが、本日はトコトン考えてみたいと思います。

平均的な「生活費」

まず暮らしを支える生活費について、平均的な生活レベルを見ていくことにします。

生活費については、総務省統計局が全国約9千世帯の方々を対象として、家計の収入・支出、貯蓄・負債などを毎月調査し、発表している家計調査をもとにその平均値を参考にしていきます。

ここでは、夫婦共働き世帯(夫婦+未婚の子供1名)と専業主婦世帯(夫婦+未婚の子供1名)を比較した生活費の各項目別における平均出費額を作成してみました。

| 出費項目 | 専業主婦 | 夫婦共働き |

| 食費 | 70,073円 | 74,562円 |

| 光熱費 | 20,329円 | 20,429円 |

| 家具家事 | 12,064円 | 11,267円 |

| 被服費 | 13,180円 | 14,671円 |

| 医療費 | 11,851円 | 11,930円 |

| 通信費 | 15,054円 | 18,111円 |

| 教養娯楽 | 28,355円 | 18,499円 |

| 理美容費 | 20,744円 | 26,310円 |

| こづかい | 12,610円 | 11,696円 |

| 交際費 | 12,614円 | 16,389円 |

| 合計金額 | 216,874円 | 223,864円 |

ちなみに、この生活費には住居費・教育費・自動車関連費は含まれていません。

ここでは夫婦共働きを想定したシミュレーションを行うため、表の赤字の部分22万3864円を生活費として計上していくことにします。

✔ 夫婦共働きの場合、月額22万3864円

平均的な「住居費」

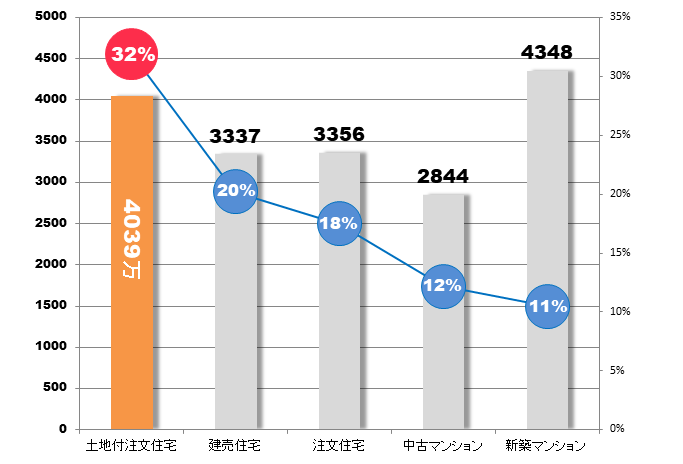

続いて、住居費の平均購入金額と住居の種別を探ってみました。

住宅金融支援機構の調査結果によると、下のグラフのように、3人に1人が『土地付き注文住宅』の購入を選択しており、購入金額は土地及び建物の建築費込みで4039万円が平均レベルであることが分かりました。

〇内のパーセンテージ(%)がその購入した世帯の割合。棒グラフが平均購入金額を表している。

ちなみに、家賃7万円の家に30歳から85歳まで住み続けると、家賃のみの総費用が4620万円になり、土地付き注文住宅を超える金額になります。

✔ 土地付き注文住宅を4039万円で購入

✔ 賃貸なら月7万円程度

平均的な「車費」

続いて、自動車費の平均生活レベルを探っていきます。

平均的な自動車費を割り出すには、次の4つの情報が必要になります。

- 自動車の平均所有台数

- 自動車の平均購入価格

- 自動車の平均保有期間

- 自動車の平均維持費用

これらの項目に必要な費用について、確認していきます。

まず、自動車の平均所有台数は自動車検査登録情報協会の統計情報によると、1世帯当たりの平均保有台数は1.064台であり、自動車の保有率は80.6%であることが分かります。

また、日本自動車工業会の乗用車市場動向調査によると

- 新車から新車へ乗り換える…51%

- 中古車を乗り続けている…23%

と2人に1人が新車を購入し続けていることが分かります。

さらに、同調査によると、新車で乗用車を購入する際の平均購入価格は約298万円であり、平均保有期間は7.1年であることも確認できます。

さらに、自動車を持つということは、保険・ガソリン代・駐車場代・車検代・税金など様々な維持費が発生します。

そこで、ここで得られた普通の暮らしに必要な自動車関連情報をもとに自動車の維持費計算サイトで必要な自動車費用を算出しました。

| 購入車種 | プリウス |

| 新車購入費 | 277万円 |

| 任意保険 | 5000円/月 |

| 車検費用 | 12万円/2年 |

| 駐車場代 | 戸建てのため不要 |

| 維持費 | 62.2万円/年 |

参考:自動車の維持費計算サイト

✔ 298万円の新車を約7年で乗り換える

平均的な「教育費」

続いて、教育費について考えていきます。

ここでは、子供1人を生み、育てていくことを想定しています。

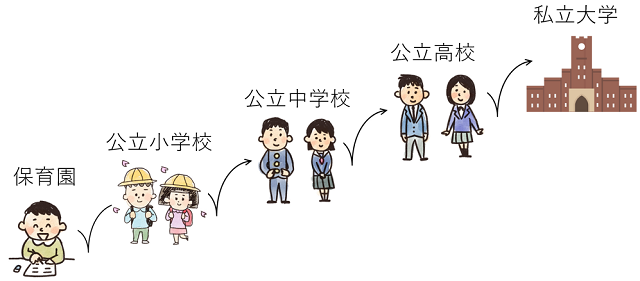

子供の進学パターンは文部科学省「数字で読み解く高等学校」を参考にすると、以下の進学パターンが最も多いことが分かります。

| 保育園 | 11.0% | 87.6% |

| 小学校 | 98.8% | 1.2% |

| 中学校 | 92.8% | 7.2% |

| 高等学校 | 68.1% | 31.9% |

| 大学 | 26.4% | 73.6% |

また、夫婦共働き世帯を想定していますので、子供は1歳になるころから5歳まで保育園に預ける必要があります。

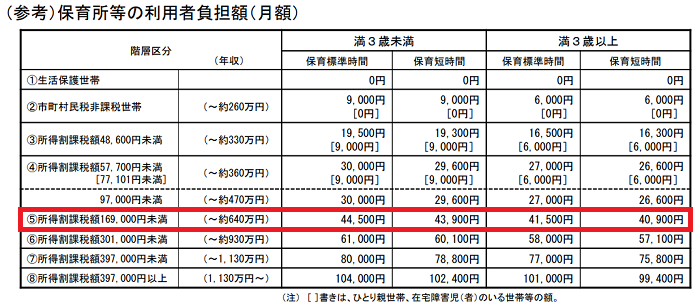

そこで認可保育園の費用を調べると、平均的な世帯年収では以下の金額が必要となることが分かりました。

こちらは国が定めている認可保育園の保育料です。

平均的な世帯年収世帯に求められる保育料は、赤枠で囲まれた箇所になります。

✔ 満3歳未満:4万4500円/月額

✔ 満3歳以上:4万1500円/月額

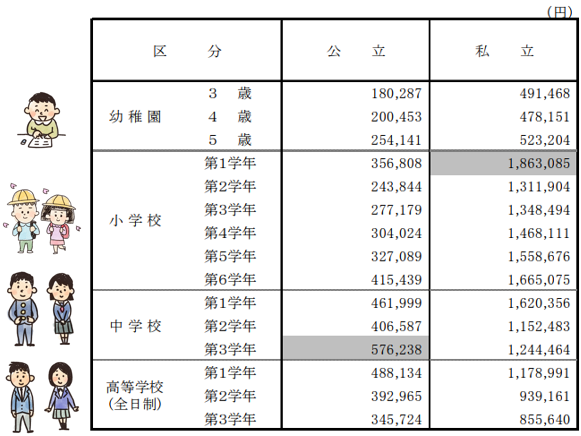

教育費に関する調査では、「子供の学習費調査(文部科学省)」から小学校から高等学校までの学習費が確認できます。

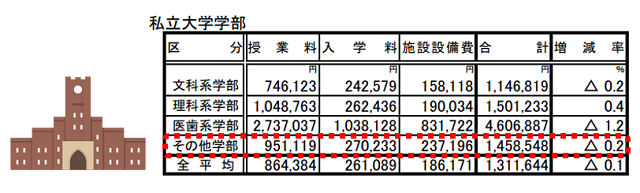

さらに、私立大学での教育費は、「私立大学学生納付金の調査(文部科学省)」で確認することができます。

大学の教育費は学部や一人暮らしの有無によって大きく異なるわけですが、ここでは極端な値ではない「その他の学部」(赤点線内)に必要な教育費を平均的水準と捉えることにします。

また、私立大学に通う学生の居住形態は次のようになっています。

| 居住形態 | 割合 |

| 自宅 | 64.7% |

| 下宿・寮 | 35.3% |

そこで、ここでは私立大学に自宅から通うことを想定した費用を計上していくことにします。

以上が平均的な教育費になります。

✔ 小・中・高校は公立に進学

✔ 大学は自宅から私立大学へ進学

平均的な年収で平均的な暮らしはできるか

ようやく本題です。

平均的な年収を稼ぐ夫婦が、平均的な暮らしを目指すと、果たしてどうなるのでしょうか。

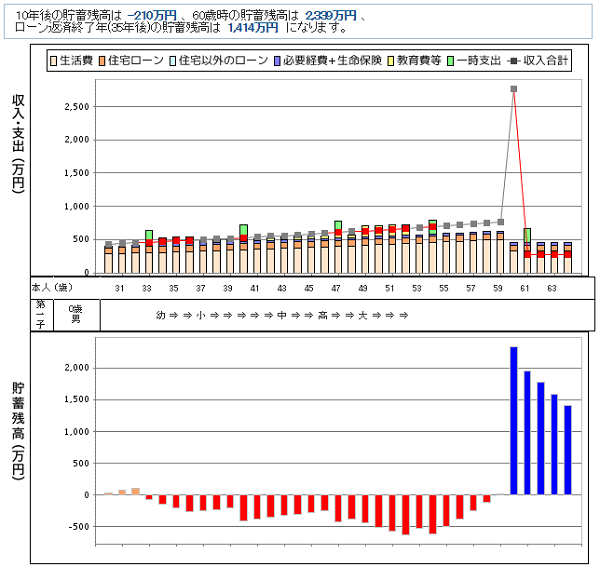

平均的な暮らしを目指した結果

シミュレーション結果としては、このような悲惨な状況に陥ることとなりました。

状況を見てみると、330万円もあった貯蓄は3年ほどで底を尽き、10年後の貯蓄残高はマイナス210万円と大赤字です。

子どもが大学に進学すると、赤字は500万円以上に膨れていきます。

退職金(2000万円を想定)で一気に黒字化はするものの、この状況は明らかに破綻した家計状況といえます。

では、平均的な世帯年収で目指すべき生活レベルはどの程度なのでしょうか。

平均的な年収で目指す生活レベル

普通の人は何をあきらめるべきなのか?

普通の人は何をあきらめるべきなのか?

こちらの記事では平均的な世帯年収の夫婦が一度も家計を赤字に転落させることなく60歳を迎える生活レベルを探っています。

その結果は以下の通りでした。

✔ 生活費は月20万円

✔ 住居費は2800万円

✔ 自動車は新車ではなく中古車

✔ 教育費は大学時に年100万円の奨学金を借りる

平均的な暮らしを送ることは難しい

このレポートのテーマである平均的な世帯収入で、平均的な暮らしができるかの答えは『NO』であるということがはっきり示されました。

では、なぜ平均的な暮らしが実現できなかったのでしょうか。

そこには「平均」という数値の持つ特性が大きな鍵となります。

平均値という数値を導き出すにあたり、次の2つのことが与える影響は非常に大きなものとなっています。

- 母集団の選び方

- 特異点の存在

まず、平均値を算出する基準となる母集団をどのように設定していくかは非常に大きなカギを握っています。

実は、私が上で取り上げた平均的な金額にはこの点において公平性を欠いていることが分かります。

平均年収が導かれている母集団は世帯を持つ家庭が母集団になっているのに対し、例えば自動車購入費の平均金額を導き出している母集団は「自動車を購入した人」になるわけです。

ということは、自動車を買えない(買わない)人は母集団から外れていくことになります。

つまり、違った母集団で平均値を比較してはいけないということです。

感覚的にこのシミュレーション結果を予測していた方は多くいるかもしれません。

しかし、果たしてその感覚を信じ、暮らしのなかで適切な判断ができている方がどれほどいるでしょうか。

ここまでの内容を読み、あなたの「実現したい暮らし」を「実現するためにどうすれば良いか」を考えるきっかけになっていただけたら嬉しい限りです。

収入を増やす努力をしたり、あきらめる努力をしたり、家計を節約したり、そうして得たものには平均以上の喜びや価値があるのかもしれません。

最後に、世帯年収を上げるヒントになるかもしれない私自身の転職エントリーを紹介し、当記事を終えたいと思います。

公務員から一般企業に転職して年収1000万円になった方法をシェアします

公務員から一般企業に転職して年収1000万円になった方法をシェアします

最後までお付き合いいただき、ありがとうござました。

節約しなきゃどこに切に思いました

文字変だったですね(笑)

たまの贅沢を楽しむサイクルを作りたいです。

最近、面倒で、外食が続き

外食で節約しようとするから、

ラーメン屋とか、ガストとか、なんか

やっつけの家族ごはんになっていますから。