年収600万円のサラリーマンが住宅ローン3000万円を借りると、どのような暮らしになるのか。

ここでは上記の疑問に対し、年収600万円のサラリーマンとして、住宅ローンを3000万円程度借り、子供を育てているわが家のリアルでガチな暮らしぶりを徹底的に分析し、年収600万円の暮らしとはどういった生活レベルなのかについて分析しています。

年収600万円の「リアル」な暮らしぶり

様々な年収を想定した解説がネット上には溢れていますが、ここでは私のリアルな生活実態をもとにした、実際に年収600万円で住宅ローンを3000万円程度組んだ生活をしているからこそ分かる・感じる真実をお伝えできればと思いました。

以下で紹介する年収600万円の暮らしぶりレポートの価値は、リアルでガチであること!それに尽きると思っています。

税金や住宅ローン、家計簿などただ巷に溢れる情報をツギハギしただけの記事には無い、まさに今、住宅ローンを抱え、子育てをする年収600万円サラリーマン家庭のすべてを紹介していますので、どうぞ最後までお付き合いください。

年収600万円で住宅ローン3000万円を抱えるわが家のリアル

この暮らしぶりレポートでは、わが家のリアルでガチな家計状態や子育て・教育状況を紹介しながら、わが家の未来予想図を資金計画シミュレーション – 住宅金融支援機構にてシミュレーションしていくことにします。

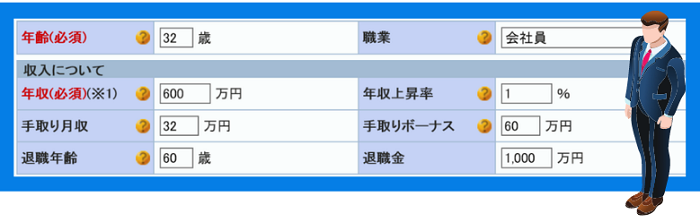

世帯主(夫)の情報

サラリーマンとして年収600万円を会社から給与として頂いている私(夫)の状況が上記の入力になります。

上記の情報を少し補足すると、

- 年収:源泉徴収票に記載された支払金額

- 年収上昇率:給与規定をもとに算出

- ボーナス:夏・冬の年2回支給

- 退職年齢:60歳定年

- 退職金:給与規定をもとに算出

といった事が根拠になっています。

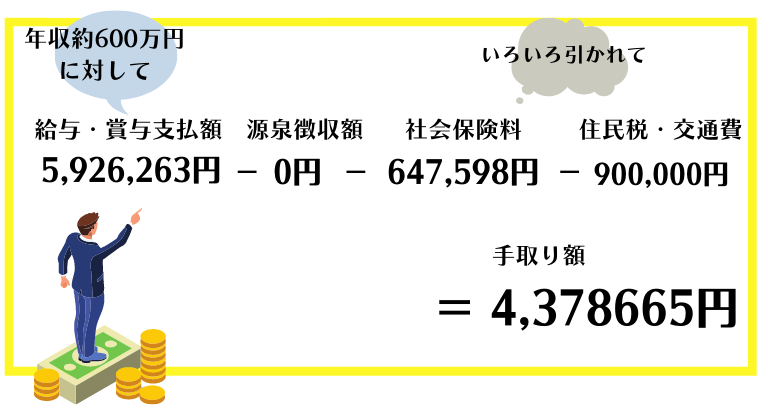

年収600万円の手取り額

源泉徴収票から見える年収600万円の手取り額について紹介します。

私の場合、源泉徴収票に記載された支払い総額約600万円に対して、手取りは次のようになりました。

この手取り総額を月々の給与と年2回の賞与で割ると次のような金額になります。

| 収入の種類 | 手取り金額 |

| 月々の給与 | 約32万円 |

| 年2回の賞与 | 約60万円 |

果たして、この収入で住宅ローン3000万円を返済しながら家族を養っていくことはできるのでしょうか。

家族の情報

続いて、わが家の家族情報です。

まず妻の情報ですが、住宅ローンを組んだ当時から現在に至るまで専業主婦として子育てや家のことに専念してもらっています。

そのため、収入はありません。

子どもは、住宅ローンが開始された時点で、3歳と1歳になる2人を扶養していました。

以上がわが家の家族情報であり、わが家は「私+専業主婦の妻+2人の子どもの4人家族」という構成になっています。

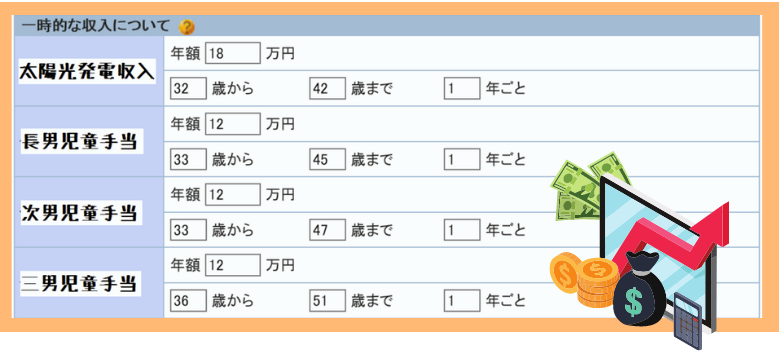

会社給与以外の収入

わが家の会社以外の給与(一時的な収入)は、大きく分けて2種類あります。

- 太陽後発電の売電による収入

- 児童手当による収入

まず、「1.太陽光発電の売電による収入」についてですが、わが家は太陽光発電パネルを4.86kw搭載しており、42円/kwの余剰買取制度を利用しています。

太陽光発電での売電収入は、年間18万円程度となっています。

2つ目の「2.児童手当」ですが、こちらも給与以外の収入ですので、こちらで紹介しておきます。

わが家が頂いている児童手当の支給額は以下のとおりです。

| 支給対象年齢 | 支給額(月額) |

|---|---|

| 0歳~3歳未満 | 15,000円 |

| 3歳~小学校 | 10,000円(第1子・第2子) 15,000円(第3子以降) |

| 中学生 | 10,000円 |

以上、ここまでが、わが家のリアルな収入(会社からの給与+それ以外の収入)情報になります。

続いて、わが家の支出情報へ移ります。

わが家のリアルな家計簿

わが家では妻が家計簿をつけてくれているため、そこからわが家の生活費を計算したところ、わが家の生活費は月々約21万円ということが分かりました。

生活費21万円の内訳ですが、直近1年間の生活費を1か月間分に平均したものを紹介しておきます。

| 支出項目 | 年間の平均値 | 補足情報 |

| 夫婦スマホ | 5,792円 | 格安スマホ |

| インターネット | 5,184円 | |

| NHK | 2,230円 | |

| 保険 | 29,290円 | 主に学資保険 |

| 食費・生活費 | 77,000円 | |

| 電気代 | 7,948円 | オール電化 |

| 水道代 | 4,220円 | |

| 車関連費 | 24,005円 | 車2台 |

| 夫婦小遣い | 18,000円 | |

| 雑費 | 38,797円 | |

| 合計 | 212,466円 |

これがわが家のリアルな月々の生活費となります。

現状、月々の生活費は21万円で収まっていますが、子どもが大きくなれば、食費・衣類費等は増大することが予想されますので、2020年以降は23万円に増額してシミュレーションサイトには入力しています。

さて、こちらの生活費には含まれていない支出項目ですが、

- 自動車購入費

- 自動車税・車検代

- 家族旅行費

- 住宅修繕費

という一時的な支出に加え、家計の2大支出と言われる「住宅ローン」および「子供の教育費」が抜けています。

これらの支出についても、わが家のリアルな状況を紹介しつつ、金額を入力していきます。

一時的な支出

毎月の支出以外にも臨時で支払わなければならない支出が一時的な支出になります。

わが家ではボーナスを利用して補っている支出項目があるので、それらの項目を入力しました。

車購入費

- 1台は200万円程度のミニバンを7年ごとに買換え

- もう1台は150万円程度の軽自動車を7年ごとに買換え

わが家のがある地方都市では、首都圏と違い車は2台必須です。また、私は仕事で1日100km以上の距離を移動するため、軽自動車を新車で購入し7年ごとに買換えるという方法を考えています。

家族旅行費

- 家族旅行(年1回)にかかる費用

年に1回程度は家族5人で温泉に行ったり、遊園地に行ったりできればと考えています。そうした家族旅行費をこちらで計上しています。

住宅修繕費

- 火災保険は35年間一括で払い済みのため考慮しない

- 地震保険は1年更新で年額16,800円

- 修繕費や家電買換え費年額8万円程度を見込む

車税・車検費

- 車税は2台で現状47,000円

- 車検は2年ごとに2台合わせて25万円程度

- その他、保険代が1台6万円程度

- 1年点検やタイヤ交換費用が年額5万円程度

以上、4項目をボーナス時または貯蓄から捻出する支出として一時的な支出情報として入力しました。

こうしてみると、自動車は本当に金食い虫であることが分かります。

年収600万円家庭のリアルな住宅購入費

わが家は住宅ローンを3200万円借りており、返済は次のようにしています。

| 金額 | |

| 月々返済額 | 74,306円 |

| 賞与毎の返済額 | 102,891円 |

| 1年間の合計額 | 1,097,454円 |

このように、わが家では3200万円を35年返済にて返済すべく1年間でおよそ110万円を住宅ローン返済に充てています。

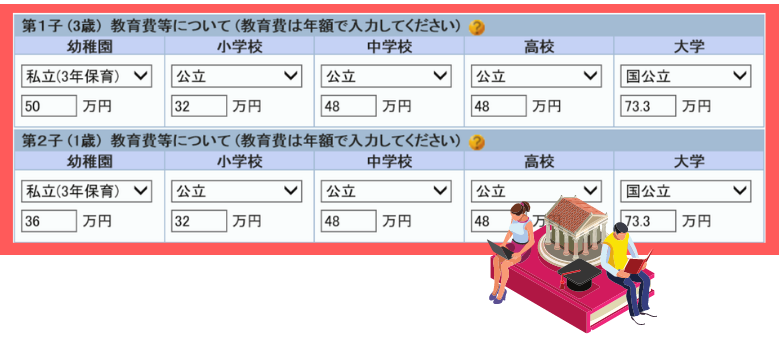

我が家のリアルな子供教育費

ここでは学費+習い事を合算し、「教育費」として入力します。

まず、大前提として私が住む地域は東京やその他大都市部ほどお受験という考え方が盛んではありません。

ほとんどの子は私立小・中学校を受験することなく公立中学まで進学し、高校受験で初めて受験に臨みます。

その高校も地域のトップ校から順次存在しており、よほど背伸びをしたり、特殊な教育を望まなければ公立高校へ進学できるのが現状です。

こうした地域性ということもあり、わが家では小学校から高校まで2人とも公立高校へ進学してもらうことを願っています。

ただし、幼稚園は私立に通わせているため、幼稚園教育費については、これまでの状況をもとに金額を入力していきます。

問題は「高校卒業後の学費」です。

これこそ教育費が膨大にかかる時期になるわけですが、当然国公立大学に進学するのと、私立理系に進学するのでは金額も大きく変わってきます。

そこで、この記事では以下の2パターンを想定してシミュレーションを実行しました。

- 子ども2人とも国公立大学に通う理想的なパターン

- 子ども2人とも私立大学理系に通う過酷なパターン

これにより、大きくわが家の未来は変化することが予想されますので、両パターン見てみることにします。

2人とも私立大学へ進学する未来は、恐ろしく教育費が掛かることが何となく分かるため、シミュレーションを行うことをためらってしまいます。

しかし、そうした未来もあり得るため、勇気を振り絞ってシミュレーションを行っていきます。

ここでは、最も学費が高額になる子供2人が私立大学「理系」に進むということを想定していきます。

年収600万円サラリーマンが住宅ローン3000万円を借りるとこうなる

では、わが家の未来予想図をシミュレーションソフトを使ってみていくことにします。

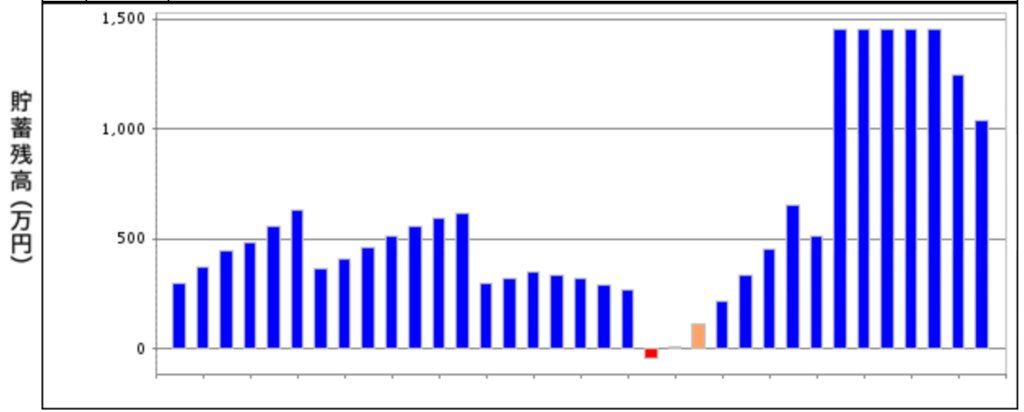

年収600万円のわが家の未来予想図(①)

これらの項目を入力することで、今後のわが家の収支・貯蓄推移がグラフとなって確認できます。

それでは、パターン①(子供が2人とも国公立大学に進学した場合)におけるわが家の未来を見てみたいと思います。

貯蓄残高をグラフで見ると次のようになりました。

貯蓄は上下しながらも、なんとかプラスで推移していることが見て取れます。

私が51歳のときに一旦貯蓄は底をつき、マイナスに転じてしまいます。

この時期は子どもが大学生になる時期で、例え2人とも国公立大学に合格してくれたとしても、厳しい現実が待ち受けていることが見て取れます。

このパターン(①)でのシミュレーションによると、私が定年する時点で手元にある貯蓄は1456万円と予想されています。

しかし、定年時にはまだ住宅ローンの支払いが残っているため、定年後は住宅ローンの支払い及び夫婦の生活費を私の退職金と夫婦の年金で賄っていく必要があります。その他、親の介護費用なども発生してくるかもしれません。

これらは、現状私の退職金と年金が頼みの綱となっています。老後資金はよく3000万円とも5000万円とも言われていますが、とてもそうした水準には達していないことが見て取れます。

とはいえ、子供が理想的な進学を実現するというパターン(①)では、課題が残るものの何とか現状の生活レベルを落とすことなく生活ができるという道筋を持つことができました。

それでは、続いて子ども3人がお金が最も掛かるという私立大学理系に進学した過酷なパターンを見ていこうと思います。

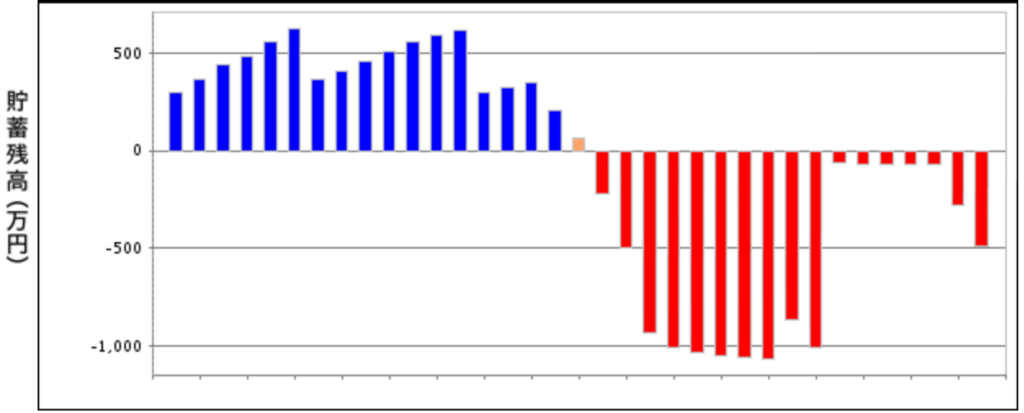

年収600万円のわが家の未来予想図(②)

このシミュレーション結果を見ると、貯蓄残高のグラフは次のようになりました。

わが家の未来がどれだけ厳しいか一目瞭然です。

グラフを見ると、上の子が大学に入学後から急激に貯蓄が減少し、2人目が大学に入ると一気にマイナスへと進んでいきます。

その後はもう目も当てられない状態へと突き進んでいくことになります。

このシミュレーションを見る限り、年収600万円のサラリーマンが住宅ローン3000万円を抱えて子ども3人を育てていくことは無謀であると表現するほかありません。

家計を維持していく上でのポイントは、どうやら子ども達の学費になりそうです。

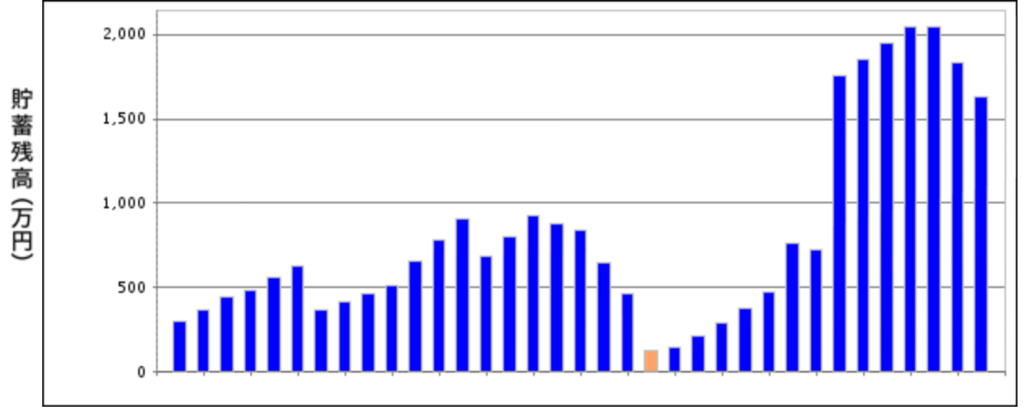

年収600万円のわが家の未来予想図(番外)

ここでは、番外編として子どもが小学生に上がる時点から妻が60歳を迎える22年間働きに出てもらうことを想定し、妻の収入は月々の手取りが8万円、年収にして96万円程度を見込んでいくことにします。

このパターンで、子供2人を私立大学へと進学させたときの貯蓄額のグラフは次のとおりです。

一度もマイナス貯蓄に転じることなく、順調に貯蓄額が推移していきます。想像以上に妻に働きに出てもらう効果が表れています。

妻の生涯収入はパターン①&②に比べ、約2000万円程度増加することで、子どもの教育費も捻出することが可能になっています。

年収600万円世帯が大切にすべきこと

ここまで長々とわが家のシミュレーションにお付き合いいただき、ありがとうございます。

ここまでの年収600万円における暮らしぶりレポートでは、3つのパターンにおけるわが家の未来予想図を、リアルでガチな年収600万円サラリーマンの抱える問題として晒してきました。

こうしてシミュレーションを行うことで、わが家の必要な課題が浮き彫りになったことで対応策を早期に練っていくことができます。

これはどんな年収レベルにおいても大切なことだと言えますが、平均値での想定では見えにくい課題が内在しているかと思います。

年収600万円で3000万円以上の住宅ローンを組む家庭において、お金の優先順位を付けることは将来を見通し暮らしていくうえで絶対に必須条件です。

わが家のシミュレーションを行うことで、今の日本で子供を育てていくことの大変さを痛感しました。

その大変な思いを具体的な数字で感じるために、次のような記事を書きましたのでこちらもぜひ読んでみてください。

子ども2人を育てるために必要な年収

日本という国で、子供2人を育てる適正年収をレポート

日本という国で、子供2人を育てる適正年収をレポート

当レポートがサラリーマンパパさん達にとって少しでも参考になれば嬉しいかぎりです。

最後までお読みいただき、ありがとうございました。

こんにちは!たいぴょんと申します。

非常に参考になりました。

>たいぴょんさん

コメントありがとうございます。

参考にしていただけたのなら、嬉しいです。

丁度今、3000万んも住宅ローンを組もうとしてまして…

参考になりました^^

また覗きにきます^^

車が高すぎる。子供2人いて金がかかるのが確定なんだから中古にすべき。家族用100万、通勤用50万ぐらい。

自動車保険も1台6万は高いなぁ。無駄な特約やめて見直せばもっと安く出来そう。

家自体もなるべく中古で安く買ってその分を子供の学費や生活費や家族旅行などに当てる方が結果的に幸せにできそうだなあ。

この辺は価値観の相違もあるけど、家も車も新品にこだわるのは無駄だと思う。

あと、子供の学費についても頭が痛いところだけど、学資保険の加入をお勧めしたい(やってるならすんません)

生命保険付きの貯蓄的な側面があるし、大学入学時期に2~300万ぐらい還付されると本当に助かります。

ウチも似たような状況で、私大生を筆頭に3人育つつ家も買ってますので節約すれば何とかなると思いますよ。

>komeganさん

コメントありがとうございます。

いよいよ住宅ローン返済が始まるわけですね!大変ですが、その分大きな恩恵もありますので、一緒にがんばりましょう。

目指せ早期完済ですね。

>CheapCoad.jpさん

コメントありがとうございます。

車はご指摘の通り、高いですね。私が通勤で毎日100km以上車を使用するため、どうしても新車購入で長く使うことが必須条件になってきてしまいます。年間3万km以上ですので、7年で20万kmを目安と考えています。

妻のファミリーカーを祖父母とシェアすることで費用を落とすことを検討しています。あとは保険の見直しですね。

アドバイスありがとうございました。

>CheapCode.jp

学資保険ですが、高校卒業時に300万円ほど頂ける貯蓄型保険に2人とも加入しています。

実際に同じ境遇でやりくりされている方のアドバイスは大変貴重でした。

ありがとうございます。

毎日100kmですか。。。それは中古だと逆に修理費かかりそうで不安ですよね

うちも今まさに大学の学費で苦しんでる状況なので他人事とも思えない感じです

大学に入った途端、生活費プラス年間200万ぐらい学費が必要なのって正直キツイです。。。

頑張りましょう

楽しく拝見させていただきました。私も同じような年齢と年収で、現在妻が第一子妊娠中です。住宅展示場に遊びに行ったときに、軽い感じで住宅ローン4000万ぐらいの試算を見せられておずおずと退散しました(笑)ブログを読ませていただきましたが、なかなか厳しいものですね。大変参考になりました。

>CheapCoad.jp

そうなんですよ。職場付近は土地代が高く、実家の余った土地に家を建てさせてもらったんです。

生活費+200万円はかなりの負担ですね。はい、お互い頑張りましょう!

>たぴおさん

コメントありがとうございます。

同じような年齢ということで、参考になってもらえたのなら嬉しい限りです。奥様も大変な時期ですね。家選びがたぴおさんにとって良き選択になることを願っています。

将来家の購入を考えているので他人事ではない気持ちで読ませて頂きました!

事細かく家計の状況も拝見でき、とても参考になりました。

>あんころさん

コメントありがとうございます!参考にしていただけのであれば嬉しい限りです。

大変勉強になりました( ´ ▽ ` )ノ

ありがとうございます!

id:victory829さん

ありがとうございます!

また是非遊びに来てください。