今の日本で、一体いくら年収があれば、子供を2人育てることができるのだろうのか?

この疑問を解消すべく、ここでは次の条件3つをクリアできる適正な年収を導き出すことを目標にシミュレーションを行ないました。

- 年収の5倍程度の住宅ローンを完済する

- 子供2人を奨学金を借りることなく大学を卒業させる

- 必要とされる老後資金3000万円が貯蓄できる

ここで子供の人数を2人とした理由は、私の周りに子供2人家族が多いということ、そして、少子化が進む日本において、2人目の子供を作るのかどうかは社会的テーマでもあると考え、設定しました。

ここでは 資金計画シミュレーション – 住宅金融支援機構 を利用することで、子供2人を育てるために必要な年収を算出していきます。

扱う数値は、わが家の子供が2人時の金額と様々な機関が行っている信頼ある調査結果を駆使し、できるだけリアルな分析を目指していきたいと思います

年収550万円夫婦が子供2人を育てる

まずは30歳で世帯年収が550万円ある家庭でシミュレーションを行います。

年収上昇率、貯蓄、退職金等なども入力画面で確認できます。

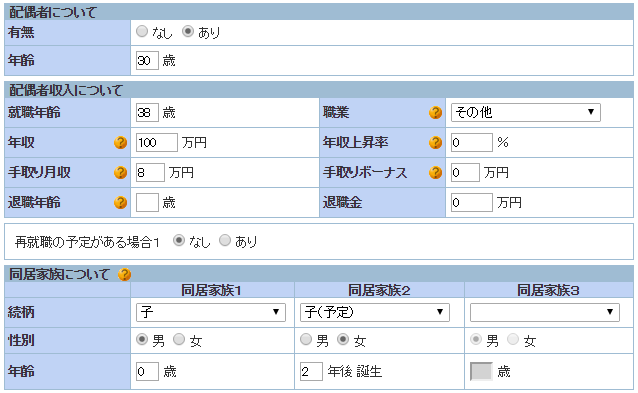

世帯主情報について

ここでは30歳の会社員を世帯主として入力します。あまり複雑にならないように30歳直前で手に入れたマイホームの諸費用はすでに払い終えた状態を想定します。ここでの入力データは、私が30歳当時の状況を反映したものになります。

続いて、家族情報です。

家族情報について

想定としては、同い年の配偶者と生まれたばかりの長男がいます。2年後に長女が生まれ、子供2人になるという設定です。

ここで、ひとつ注意点があります。

このレポートで算出する適正年収は以下の状況設定で分析していきます。

- 配偶者が子育て期間(子供が小学校にあがるまで)は専業主婦

- 配偶者はその後月8万円(年収100万円)程度のパートに出る

夫婦でフルタイム勤務ではなく、あくまでサポート的に配偶者には働いてもらう想定で、世帯主がいくら年収が必要なのかを算出していきます。ご了承下さい。

家計支出&児童手当情報について

まず住宅ローン2500万円を35年ローンで借入れ、マンションを購入したこととします。

金利はフラット35を想定し、1.4%の35年全期間固定とします。

続いて毎月の生活費について紹介します。

こちらの金額は、生活費についてはわが家のデータを参考にしています。一応、生活費の中に保険代も含むとします。

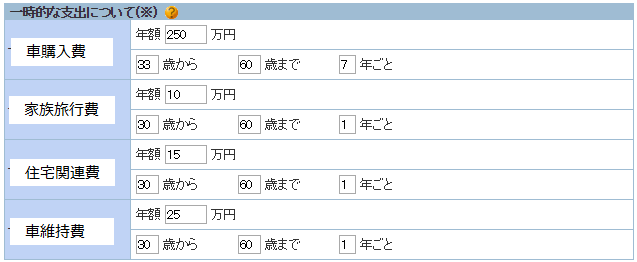

その他の支出として、

- 車購入代…平均的な購入費

- 家族旅行…年1回程度(帰省等)

- 住宅関連費…火災保険・地震保険・家電買換え

- 車維持費…車検代・税金・修理費

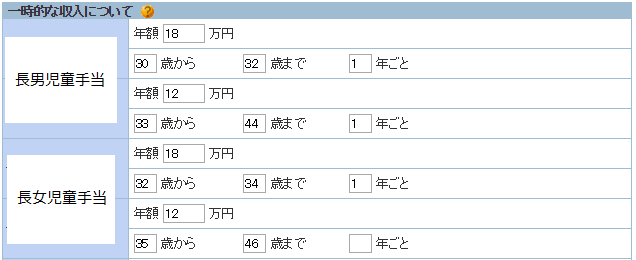

これらを計上していきます。こうした支出情報に児童手当情報を付け加えておきます。

子供が2人ということで、2人分の児童手当が支給されます。これは大きな収入ですので、しっかりと計上しておきます。

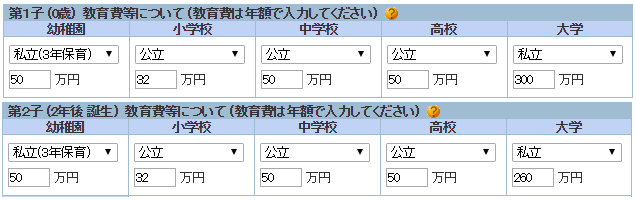

最後に、子供2人分の教育費について入力します。

子供2人分の教育費について

子供の教育費は、住宅ローンとともに家計を大きく圧迫する支出になります。今回の分析においては、幼稚園と大学が私立に通うという設定を考えていきます。

入力金額の根拠ですが、私立幼稚園については、わが家のデータを使用しています。小学校から高校までは前回の記事で使用した金額を利用しました。

問題は大学の教育費になります。今回の分析では、

- 長男が私立理系大学へ進学すべく東京へ

- 長女は私立文系大学へ進学すべく大阪へ

という設定をします。

それぞれの金額の根拠ですが、文部科学省が発表している「私立大学入学者に係る学生納付金」より学費総額を引用し、全国大学生協連調べの調査から首都圏と関西圏の家賃代+食費を引用したものを参考にしています。

また、これに同じく全国大学生協連調べの調査から一人暮らしを始めるためにかかる諸費用平均を加え、4年間で均した金額を入力しました。

繰り返しになりますが、今回の分析では子供自身に奨学金を背負わせないことを条件に必要年収を算出していきます。

なお、親が支払っている教育費+生活費の内訳としては、

- 学費

- アパート代

- 食費

を想定しており、その他の交友費や携帯代などは子供がアルバイトをして稼いでいくとします。

以上が、ここでの状況設定となります。30歳で年収550万円あり、子供は2人とも高校までは家計にやさしい公立学校へ進学してくれています。住宅ローンも年収の4.5倍までとしており、かなり理想的な環境にあるように感じてしまいます。

子ども2人を育てる適正年収はいくら?

果たして、将来シミュレーションでは、550万円が必要年収となるのでしょうか。

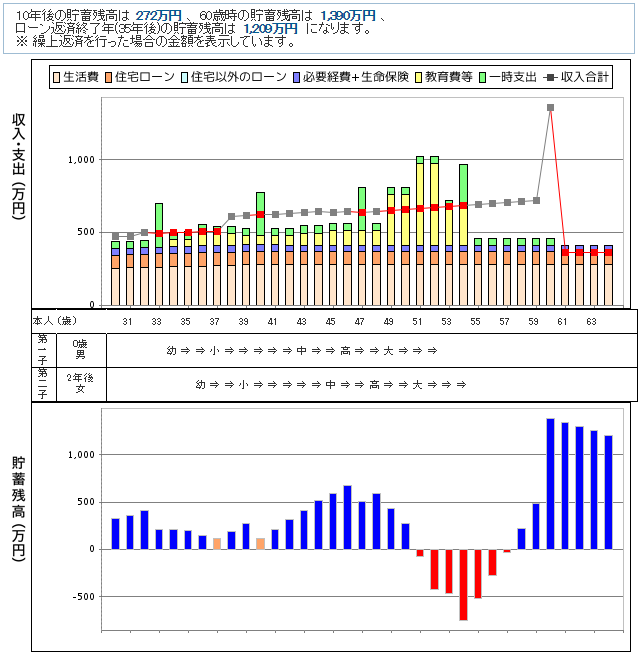

年収550万円で子ども2人を育てられるのか

シミュレーション結果は、年収550万円では子供2人を育て上げるには必要年収に達していないということになりました。

長男が大学に入学するまでは、何とかプラスで推移していた貯蓄額ですが、長女が大学進学すると同時に一気にマイナスへ振れています。

その後2人ともが大学を卒業するとプラスに戻りますが、住宅ローンが払い終える65歳時の貯蓄は1200万円となっており、こちらも老後資金3000万円には遠く及ばない状況です。

以上の理由より、30歳時の年収550万円では子供2人を自力で育て上げることは困難で、子供に奨学金を背負ってもらう必要があるということが分かりました。

ちなみに、日本における30歳時の男性社員平均年収は440万円程度です。

このシミュレーションを信じるとするならば、日本において出生率が年々減少し、少子化が加速することは至極当然であるといえます。

一昔前のように、大学に進学することが一部の富裕層だった時代や国公立大学の学費が数千円だった団塊世代の時代と比較すると、学費による家計負担増は想像を絶するものがあるのかもしれません。

繰り返えし、強調させていただくと、日本という国においては平均年収では子供2人を育て上げることが困難で、子供の将来から借金するという奨学金制度を利用するほかないという現実が存在しているというわけです。

それでは、分析に戻ります。続いて紹介するシミュレーションこそが、まさに子供2人を育て上げる適正年収になります。

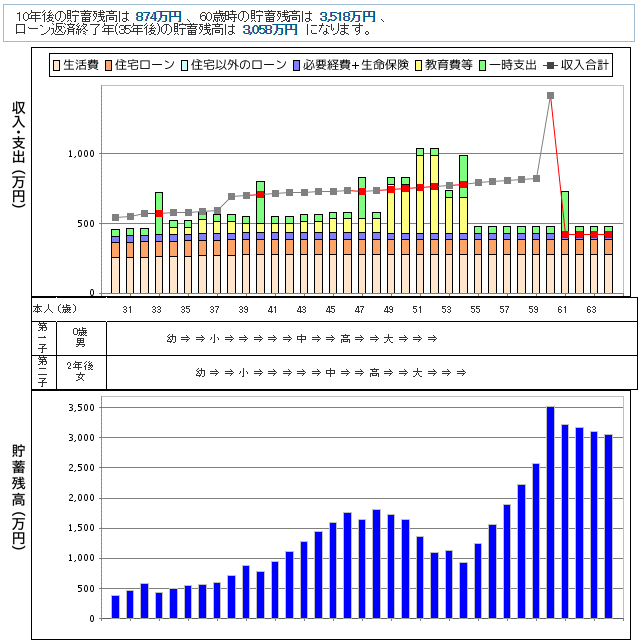

年収650万円で子ども2人を育てられるのか

年収550万円時と同様にシミュレーションを行った結果、子供2人を育て上げる3つの条件である

- 年収の5倍程度の住宅ローンを完済する

- 子供2人を奨学金を借りることなく大学を卒業させる

- 必要とされる老後資金3000万円が貯蓄できる

これらをクリアできる年収は、30歳時で650万円という年収が必要であるという結果が出てきました。

この条件を得るために550万円入力情報と変更した点は、

- 住宅ローン費用を3000万円に設定(金利は変更せず)

したことです。それ以外の入力数値は年収550万円と同じです。

子ども1人を育てるために必要な年収は…

子ども1人の3人家族の方は、この記事とは違った視点で必要年収をシミュレーションしている記事を書いています。こちらもぜひ参考にしてみてください。

専業主婦になれる割合はたった2%!専業主婦になるために必要な夫の年収をレポート

専業主婦になれる割合はたった2%!専業主婦になるために必要な夫の年収をレポート

子ども2人を育てられる家庭の特徴

みなさんはこのシミュレーションを見てどう感じましたか。

「全く根拠のない机上の空論」と感じられたでしょうか。私は「ちょっとショッキングな結果」だと感じてしまいました。

というのも、30歳時年収が650万円に達しているサラリーマンは DODA調べによると、わずか10%にも満たないことが分かるからです。

今回の分析では、配偶者である妻にはパートとして働いてもらうという条件設定で計算しています。この条件が共働きになったり、専業主婦であったりすれば状況は変化します。また、特に注視したいこととしては

- 年収上昇率は一般的と言われる1%が30年間継続

- 退職金は1000万円

- 年金額は現行の支給平均額

というかなり理想的な状況を想定したうえでの分析であるということです。

これからの時代年収が1%継続して年々上昇する企業は稀でしょうし、年金が30年後どうなっているか考えると非現実的なシミュレーションにさえ感じられてしまいます。こうしたことを考えると、必要な年収は30歳時で700万円にも上るかもしれません。

ここで私が行った分析が、脅かしや誇張に感じられるか、現実的と感じられるかは意見が分かれるところだと思います。

ただ、今後日本において子供を産み育てていくは少子高齢化に伴い、どんどん過酷なものになっていくことを否定される方はいないのではないでしょうか。

「子は日本の宝」と本気で考え、少子化に歯止めをかけていくならば、子育て支援は日本の急務であります。

このシミュレーションがあくまで机上の空論で、実際は想定以上に子育て費が安く済むことを願うばかりです。

子供を育てるために年収を上げたい人へ

公務員から一般企業に転職して年収1000万円になった方法をシェアします

公務員から一般企業に転職して年収1000万円になった方法をシェアします

私自身は公務員として働いていましたが、将来に不安を感じ転職しました。そこで得た体験をまとめてみました。

公務員だけではなく一般企業に勤める方にとっても参考になる内容になっていると思いますので、ぜひご一読ください。