最新の国民生活基礎調査(厚生労働省)をざっと覗いてみると、現代の日本における普通の家の生活環境が透けて見えてきます。

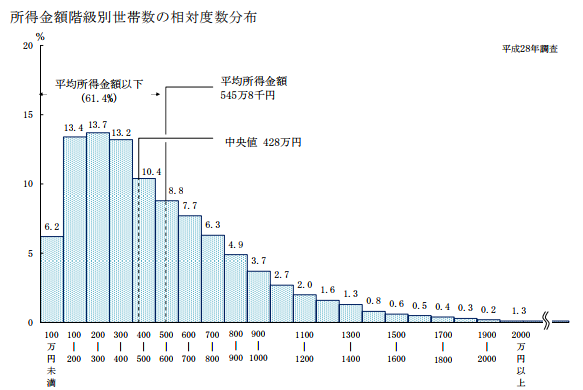

同調査に寄れば、1年間で1世帯が稼いだ平均所得はおよそ546万円であることが分かります。

そこで本日は「平均値=普通の家」と捉え、普通の家が健全な生活を送っていくために、何を諦め、何を重要視すべきなのかそのライフプランに迫っていきたいと思います。

普通の家ってどんな家?

まずここでは、最新の調査をもとに「普通の家」が置かれている状況を整理してみることにします。

普通の家の収入

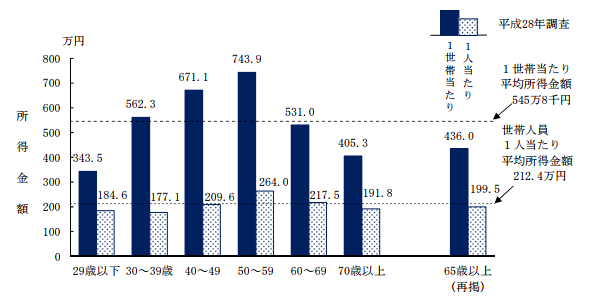

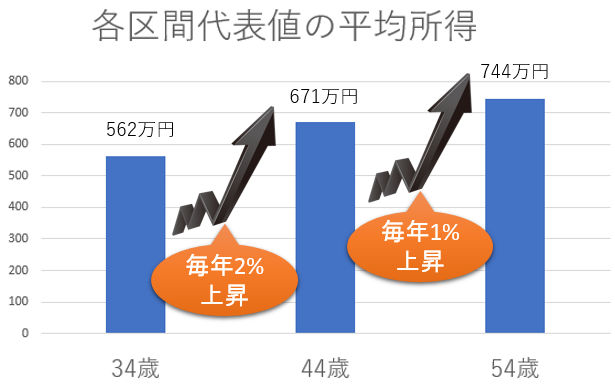

引用:年齢階級別の世帯平均所得金額

日本における平均的な世帯年収は、30歳時点でどれほどあるのでしょうか。同調査における年齢階級別の世帯平均所得値から予測してみたいと思います。

そこで、30歳以上59歳以下の世帯に注目し、各階級区間における中央値から年収上昇率を計算してみました。

すると、このグラフにあるように年収上昇率は

- 2%(~44歳)

- 1%(45歳~)

とすると、ほぼほぼ国民生活基礎調査のデータと一致しました。

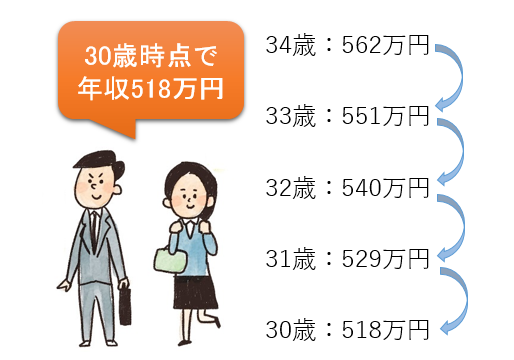

ということで、34歳時点で平均所得562万円から年収上昇率2%を逆算することで、30歳時点の平均所得が予測できます。

この考え方で考えるならば、30歳時点での普通の家庭における年間所得はおよそ518万円ということが分かります。さらに、ここでは退職金を1500万円と設定していくことにします。

普通の家の貯金

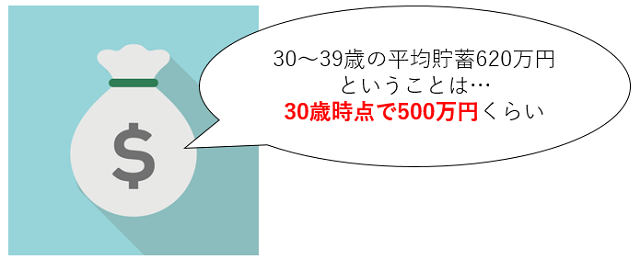

最新の貯蓄状況は、家計調査(貯蓄・負債)調査結果から読み取れます。

同調査の年齢別貯蓄額によると、30~39歳時点での平均貯蓄は620万円です。

毎年30万円程度貯蓄が増加していることも読み取れることから、30歳時点での貯蓄額は500万円程度が平均的な水準であると推察されます。

次に、日本での生活費・住宅費・自動車費・教育費の4項目それぞれの平均的な水準を最新の調査から見定めていくことにします。

普通の家の生活費

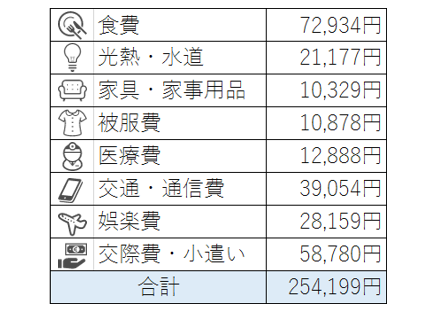

生活費については、家計調査(総務省統計局)における家計収支の概況(二人以上の世帯)から平均的な水準を確認することができます。上記の項目には、住宅費・自動車購入費・教育費・仕送り金は含まれていません。

普通の家の住宅費

住宅費に関しては、フラット35利用調査(住宅金融支援機構)の調査から平均的な水準が確認できます。

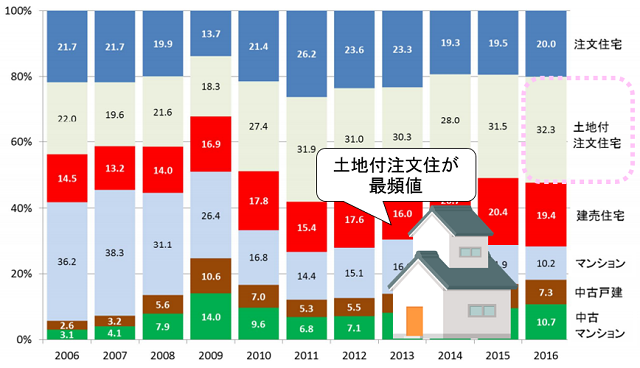

まず、住宅の購入区分の状況を同調査で確認してみます。

これをみると土地付注文住宅が32.3%ということで、日本の3世帯に1世帯がこの形態で住宅ローン(フラット35)を借りていることが分かります。

では、土地付注文住宅の平均的な購入費はいくらなのでしょうか。

報告書によると

土地付注文住宅の全国平均は3955万円(2015年度3898万円)と上昇した。最高は東京都の5629万円、最低は秋田県の2902万円となった。

とされ、平均的な住宅費は3955万円(土地代込み)掛けていることが確認できます。

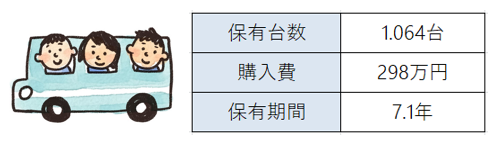

普通の家の自動車購入費

自動車に関しては、最新の乗用車市場動向調査(日本自動車工業会)によると、平均的な水準は上記の状態であることが確認できます。

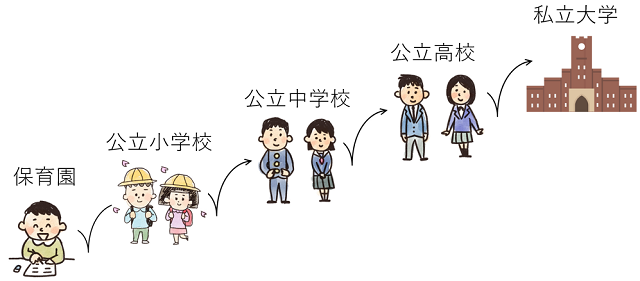

普通の家の教育費

子供の出生率は最新の人口動態統計(厚生労働省)によれば1.44となっています。普通の家では子供1人を生み育てていくことが平均的な状況と考えられ、その教育は

と、進学していくパターンが最も多く、それに伴う費用が一般的な教育費になります。

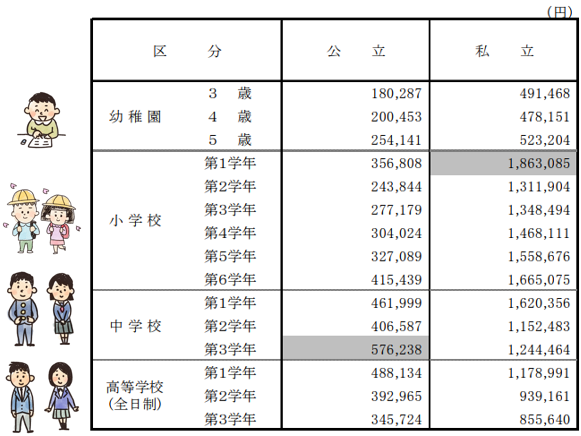

教育費に関する調査では、子供の学習費調査(文部科学省)から保育園から高校までの学習費が確認できます。

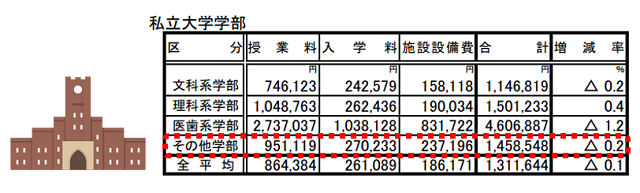

さらに、私立大学での教育費は、私立大学学生納付金の調査(文部科学省)で確認ができます。

大学の教育費は学部や一人暮らしの有無によって全く異なります。ここでは極端な値ではない「その他の学部」(赤点線内)に必要な教育費を平均的水準と捉えることにします。また、大学へは自宅から通うことを想定します。

以上が、4項目における平均的な支出金額となります。

普通の家の未来予想図

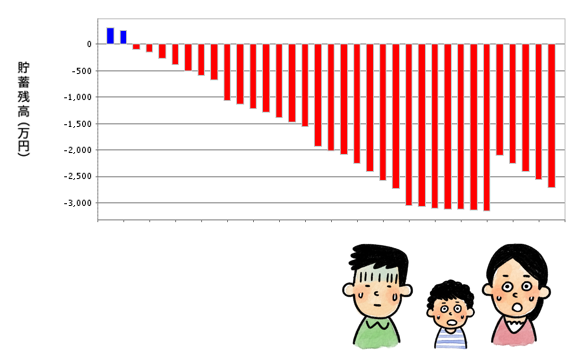

ここで紹介した4項目の平均水準を普通の家計(30歳時点で年収518万円・貯蓄500万円)で目指していくどうなるのでしょうか。資金計画シミュレーションで未来予想図を描いてみました。

大雑把なシミュレーションですが、それでも大幅な赤字家計となり家計破たんしてしまう可能性は非常に高いことが予想されます。

さて、ここからがいよいよ本日の本題です。

普通の家では何を諦めるべきか

では、平均的な所得と貯蓄状況にある「普通の家」では、どの程度の生活水準ならば実現できるのでしょうか。そして、何の支出をどのように節約していくことが最も効果的な節約術なのでしょうか。

普通の生活を諦める

まずは、「生活費」について節約を目指していくこととします。

平均的な生活費は家族3人で25万4000円ということでしたが、この生活費を節約してみるとどうなるのでしょうか。

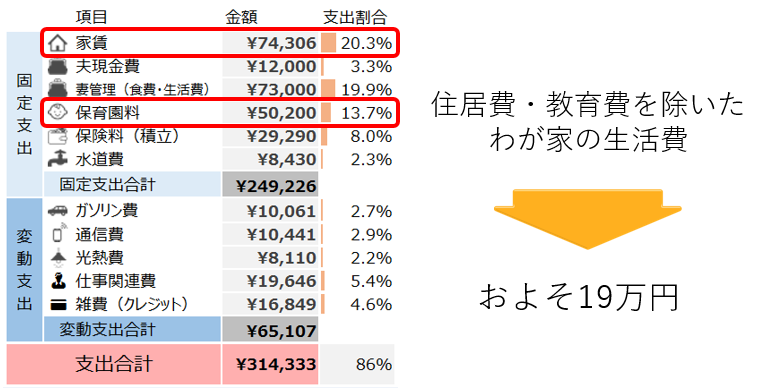

わが家の生活費を参考にしてみることにします。わが家は夫婦+子供3人の5人家族ですが、今年の家計支出を見てみると次のような状態になっています。

この総支出合計314,333円から、住宅費と保育料を差し引いた金額が生活費になるわけですので、およそ19万円がわが家の生活費というわけです。

わが家は子供3人の生活費なわけですから、子供1人で生活費が25万円オーバーという平均水準はかなり節約の余地がありそうです。

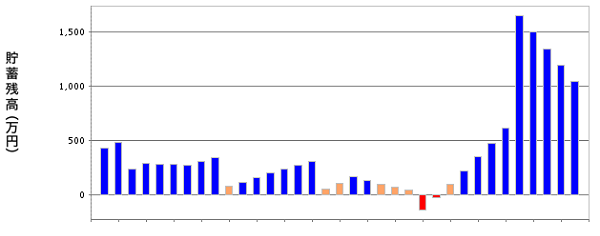

仮に、生活費をわが家の水準(19万円)に抑えた生活を送った場合、シミュレーション結果はどのように変化するのでしょうか。

若干貯蓄がプラス状態になる部分が増えましたが、生活費を25万4000円から19万円に抑えるだけではどうしようもなさそうです。

さらにシミュレーションを重ねてみた結果、生活費を15万円(平均水準から10万円の節約)に抑えられれば、何とか大幅な家計破たんは防げることが分かりました。

こうしてみると、月々の生活水準を下げるのは非常に効果が高いことが分かります。

普通の住宅費を諦める

次に、生活費水準は平均値に戻し、住宅費を節約した暮らしをシミュレーションしてみたいと思います。

ここでは、平均的な水準である住宅費3955万円を世帯年収518万円の5倍である2600万円に住宅費を抑えた場合について、シミュレーションを実行してみます。

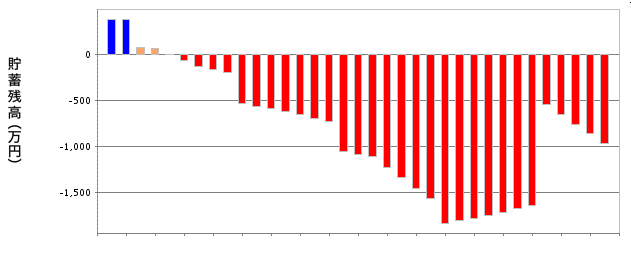

住居費を抑えたシミュレーション結果が、こちらです。

住居費を年収の5倍に抑えたとしても、健全な家計にはほど遠い状況であることが分かります。

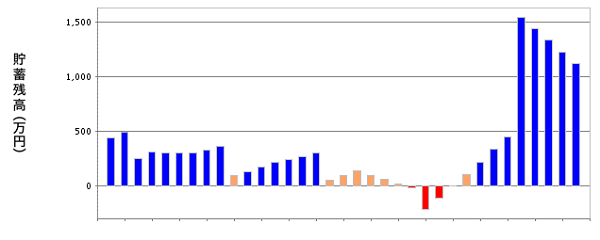

住居費だけを抑えても、あまり大きな変化はありませんでした。そこで、住居費を2600万円に抑え、さらに生活費をわが家の水準(月19万円)に抑えた場合はどうなのでしょうか。

かなり家計改善されたことが見て取れます。それでも子供が大学に進学すると同時に貯蓄が底をつき赤字家計に突入してしまっています。

さらに普通の自動車を諦める

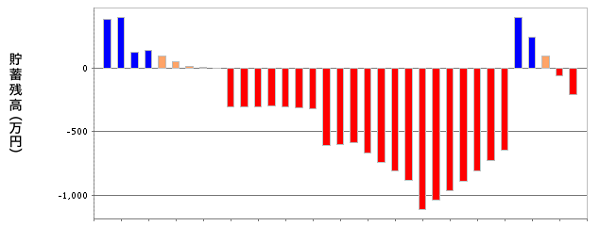

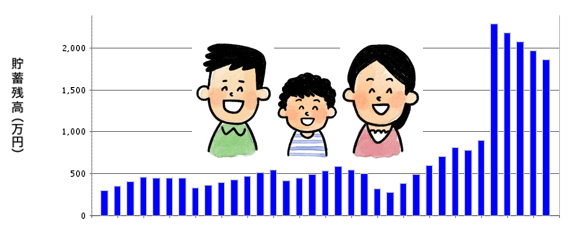

では、住居費を2600万円に抑え、生活費を19万円に節約し、さらに自動車購入費を298万円から150万円に抑えるとどうなるのでしょうか。自動車購入費が150万円ということは新車ではなく中古車もしくは軽自動車を購入していくという想定になるわけです。

その結果のシミュレーションが、次の通りです。

自動車購入費を節約することでようやく赤字家計から脱出することができました。結果をみると、車がいかにお金がかかるのかがよく分かるグラフとなっています。

これからの時代に大切なこと

世帯主の年齢が30歳時点で

- 世帯年収528万円

- 貯蓄500万円

- 年収上昇率2%以下

- 退職金1500万円

という「普通」な状況であるならば、「生活費」・「住宅費」・「自動車費」の3項目すべてにおいて普通以下に抑えた暮らしをしていく必要がありそうです。

一方、節約・節制は大事なことではありますが、年間何十万円も何百万円も節約することは難しく家計状況を大きく変えることは難しいでしょう。

節約と同時に家計の収入を増やしていくことが大切で、副業や資格取得、投資などが必要な時代になることは間違いありません。

公務員から一般企業に転職して年収1000万円になった方法をシェアします

公務員から一般企業に転職して年収1000万円になった方法をシェアします

あきらめずに行動する。

それも時には大事なことなのかもしれません。